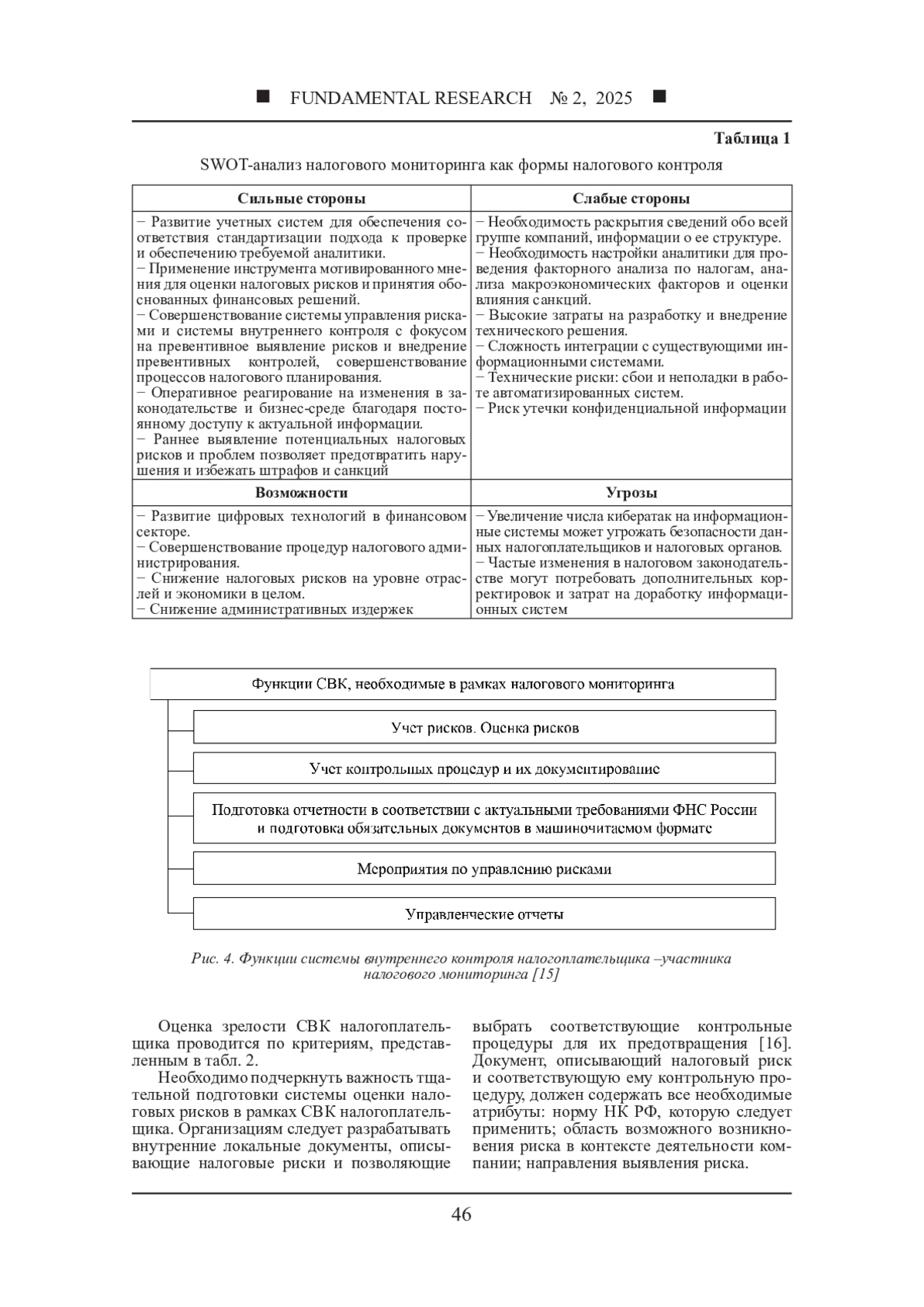

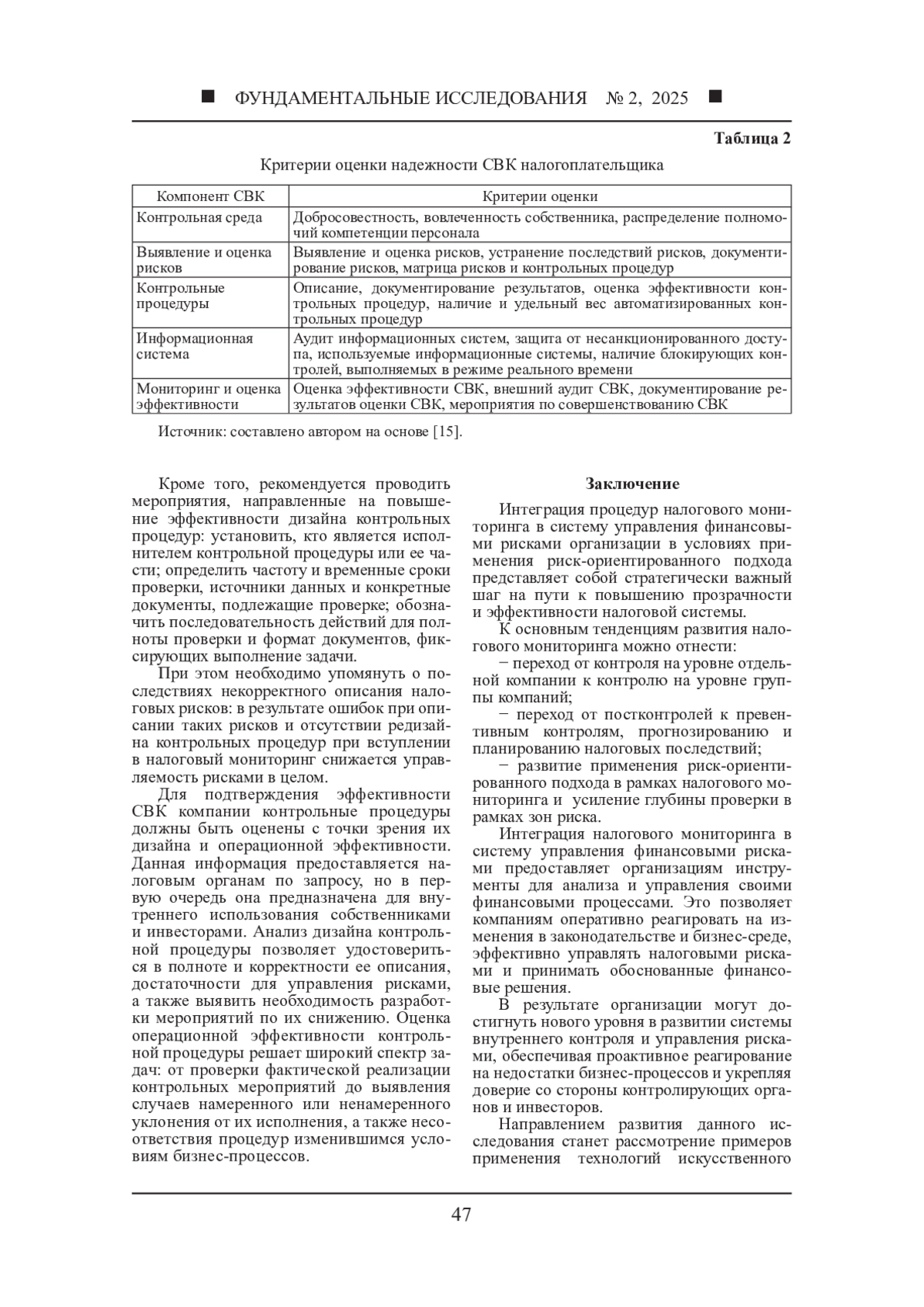

На современном этапе использование процедур оценки налоговых рисков является ключевым фактором для повышения эффективности управления финансами организаций. Цель статьи - систематизация подходов к организации функционирования системы внутреннего контроля организации-налогоплательщика, участвующей в налоговом мониторинге, с позиций оценки рисков и использования контрольных процедур. Актуальность исследования обусловлена повышением значимости развития удаленных форм контроля в условиях цифровой трансформации государства. В процессе подготовки статьи использованы общенаучные методы, SWOT-анализ, тематические исследования. В статье обоснована значимость развития налогового мониторинга в контексте реализации национального проекта «Экономика данных»; представлен обзор состава участников налогового мониторинга по отраслям экономики; приведены преимущества участия в налоговом мониторинге для компаний; проведен SWOT-анализ налогового мониторинга как формы налогового контроля; рассмотрены требования к элементам системы внутреннего контроля организаций, участвующих в режиме налогового мониторинга, а также раскрыты особенности внедрения данных процедур в российском регуляторном контексте, указаны критерии оценки зрелости системы внутреннего контроля. Кроме того, уделено внимание описанию преимуществ и перспектив использования налогового мониторинга для повышения прозрачности и эффективности налогового администрирования.

Предпросмотр статьи

Идентификаторы и классификаторы

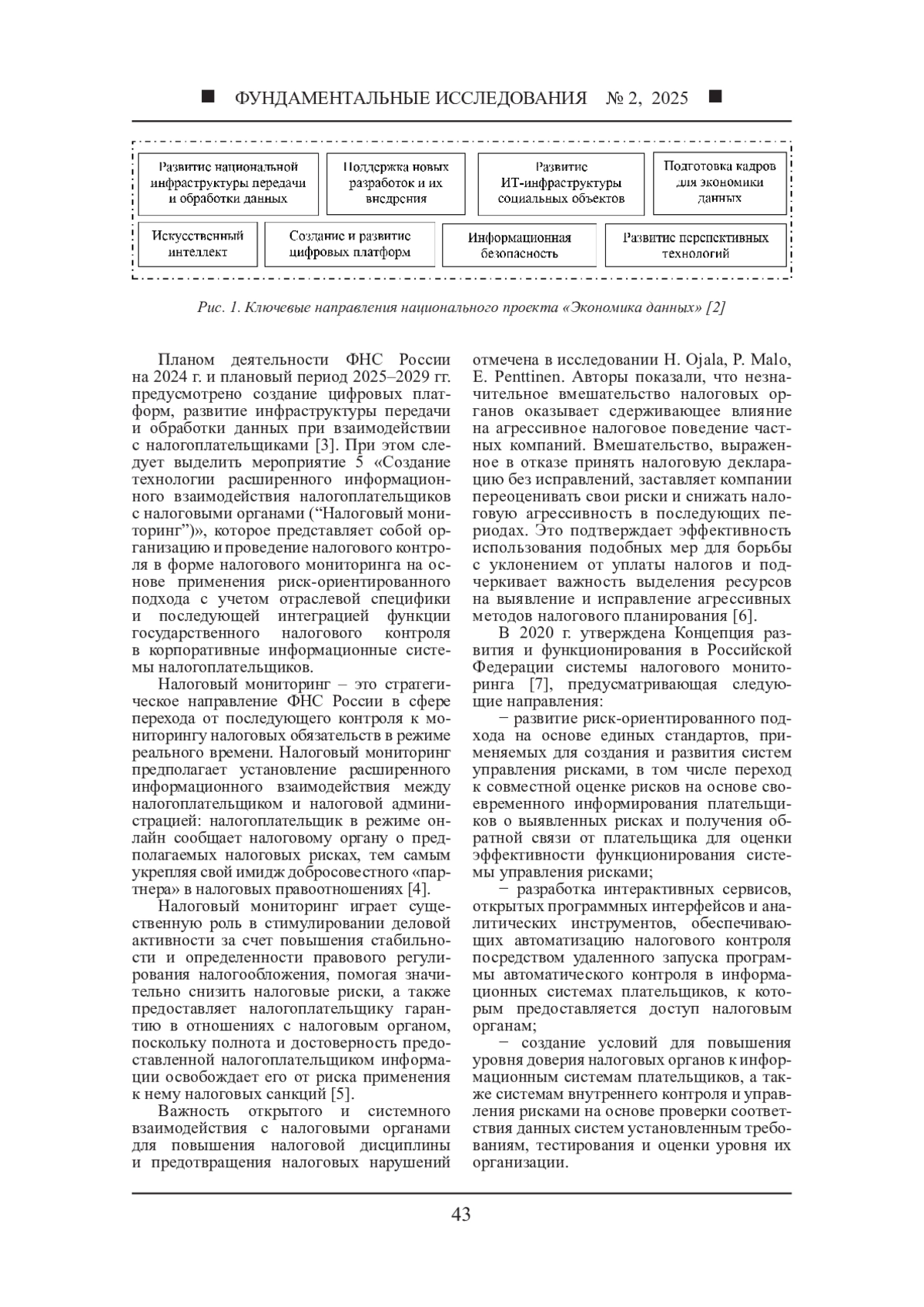

В соответствии с Политикой Федеральной налоговой службы России (ФНС России) в области качества на 2023–2026 гг. одним из направлений реализации политики согласно ценностям, отраженным в Манифесте ФНС России, является «Сервис онлайн – расширение дистанционного взаимодействия в проактивной форме с налогоплательщиками при оказании услуг и осуществлении контрольно-надзорной деятельности» [1].

Список литературы

1. Приказ ФНС России от 07 апреля 2023 г. № ЕД-7-19/232@ “Об утверждении Миссии ФНС России и Политики ФНС России в области качества на 2023-2026 годы” [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/about_fts/docs/14461030/ (дата обращения: 28.12.2024).

2. Национальный проект “Экономика данных” [Электронный ресурс]. URL: https://wwwиональныепроекты.рф/new-projects/ekonomika-dannykh/ (дата обращения: 28.12.2024).

3. План деятельности Федеральной налоговой службы на 2024 год и плановый период 2025-2029 годов: утв. Минфином России 18 января 2024 № 03-00-03/ВН-1623 [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=476766&dst=100501#UYb4bZUgXpwzT2n6 (дата обращения: 28.12.2024). 4. Демин А.В., Молина А.Ю. Налоговый мониторинг: стоит или нет заключать соглашение по фактическим обстоятельствам? // Журнал Сибирского федерального университета. Серия: Гуманитарные науки. 2024. Т. 17, № 6. С. 1094-1102. URL: http://journal.sfu-kras.ru/article/152974 (дата обращения: 28.12.2024). EDN: SDMORM

5. Годовой отчет о ходе реализации и оценке эффективности Государственной программы Российской Федерации “Управление государственными финансами и регулирование финансовых рынков” за 2021 год. Минфин России. 2022. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document/?id_4=135596-godovoi_otchet_o_khode_ryealizatsii_ i_otsenke_effektivnosti_gosudarstvennoi_programmy_rossii skoi_federatsii_upravlenie_gosudarstvennymi_finansami_i_regulirovanie_finansovykh_ (дата обращения: 28.12.2024).

6. Ojala H., Malo P., Penttinen E. Private firms’ tax aggressiveness and lightweight pre-tax-audit interventions by the tax administration // Journal of International Accounting, Auditing and Taxation. 2023. Vol. 51. № 100550. DOI: 10.1016/J.INTACCAUDTAX.2023.100550 EDN: IVUZIQ

7. Распоряжение Правительства РФ от 21 февраля 2020 № 381-р “Об утверждении Концепции развития и функционирования в Российской Федерации системы налогового мониторинга” [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=346794#y6gGZZUsOMCHUmA21 (дата обращения: 28.12.2024).

8. Bassey E., Mulligan E., Ojo A. A conceptual framework for digital tax administration - A systematic review. Government Information Quarterly. 2022. Vol. 39, Is. 4. № 101754. DOI: 10.1016/J.GIQ.2022.101754 EDN: KEHDJI

9. Морозова Г.В. Налоговый мониторинг как инструмент налоговой цифровизации // Вестник Алтайской академии экономики и права. 2024. № 8-3. С. 435-439. DOI: 10.17513/vaael.3678 EDN: XNVKTF

10. Налоговый мониторинг: образовательный сайт [Электронный ресурс]. URL: https://wwwоговыймониторинг.рф/ (дата обращения: 28.12.2024).

11. Гончаренко Л.И., Адвокатова А.С. Синергия цифровых технологий и сервисной модели деятельности налоговых органов как драйвер развития налогового администрирования // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2024. Т. 10, № 2 (38). С. 131-145. DOI: 10.21684/2411-7897-2024-10-2-131-145 EDN: TCSSBP

12. Рощупкина В.В., Рощупкин М.В. Цифровые технологии налогового контроля в общей концепции цифровизации государственных органов: мировой опыт, российский опыт // Вестник Северо-Кавказского федерального университета. 2023. № 5 (98). С. 118-124. DOI: 10.37493/2307-907X.2023.5.13 EDN: OYQHEV

13. Количество участников налогового мониторинга в 2025 году вырастет на 30 %. ФНС России. 2024 [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/15360243/ (дата обращения: 28.12.2024).

14. Li J. Do managers respond to tax avoidance incentives by investing in the tax function? Evidence from tax departments // Journal of Contemporary Accounting & Economics. 2024. Vol. 20, Is. 1. DOI: 10.1016/J.JCAE.2024.100401 EDN: TQJSQJ

15. Приказ ФНС России от 25 мая 2021 № ЕД-7-23/518@ “Об утверждении Требований к организации системы внутреннего контроля, а также форм и форматов документов, представляемых организациями при раскрытии информации о системе внутреннего контроля” [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_385613/ (дата обращения: 28.12.2024).

16. Коваленко Ю.Н., Данчиков Е.А. Использование информационных ресурсов системы внутреннего контроля при налоговом мониторинге компании // Экономика и управление: проблемы, решения. 2024. № 4. Т. 8, С. 35-43. DOI: 10.36871/ek.up.p.r.2024.04.08.005 EDN: QHWQBP

Выпуск

Другие статьи выпуска

В статье основное внимание уделяется действующим игрокам, или акторам, в процессе цифровизации африканского континента. В последние годы Африка привлекает к себе все больше внимания, в том числе в области цифровых технологий. Целью данного исследования является анализ деятельности ключевых акторов на африканском рынке цифровых технологий. При этом идет четкое разделение этих акторов на внутренних и внешних. Основным результатом исследования стало выявление ключевых акторов как из числа африканских стран, так и из числа представителей других регионов мира. Так, среди стран Африки в области цифровизации выделяются Кения, Нигерия, ЮАР и ряд других государств. Среди внешних акторов ключевую роль в регионе играют правительственные и частные инициативы США, Китая, Франции, Великобритании. Кроме того, усиливается конкуренция между внешними акторами, в частности, на рынок постепенно выходят российские компании, а также представители ОАЭ, Саудовской Аравии, Индии, Турции. По итогу исследования делается вывод, что борьба за африканский цифровой рынок, в которой участвуют как крупные ИТ-гиганты ведущих экономик мира, так и местные технологические стартапы и ИТ-компании, только усиливается.

В деятельности коммерческого банка в управлении бизнес-процессом «привлечение депозитов» определенная роль принадлежит информации. В статье определен массив информации, используемой в управлении бизнес-процессом «привлечение депозитов», включающий в себя нормативно-правовую, учетную, отчетную и аналитическую информацию. Отдельным блоком выделена учетная и аналитическая информация. В рамках управленческого учета осуществляются сбор и обобщение информации о внешней макро- и мезоэкономической среде. Информация о внутренней среде коммерческого банка представлена в нескольких информационных блоках, таких как: внутренние нормативные документы банка, бухгалтерская учетная и отчетная информация (регистры синтетического и аналитического учета, бухгалтерская отчетность), финансовая отчетность. Аналитическая информация формируется в результате расчета, анализа и оценки показателей по каждому выделенному направлению анализа депозитного портфеля. В процессе исследования использовались системный и комплексный подходы, исследована нормативно-правовая, научная и профессиональная литература по данной проблематике. В качестве открытых источников использовался сайт Центрального банка Российской Федерации. По результатам исследования сделан вывод, что учетная и аналитическая информация в управлении бизнес-процессом «привлечение депозитов» способствует принятию своевременных решений и гибкому управлению депозитными ресурсами, оптимизации соответствующей деятельности и повышению ее эффективности. Применяя публикуемую бухгалтерскую отчетность, внешние пользователи также могут сделать общие выводы о качестве управления коммерческим банком депозитным портфелем.

Вопрос формирования «инновационной среды» до сих пор вызывает дискуссии в научном сообществе. Но практически все исследователи сходятся во мнении, что без создания необходимых условий для развития инновационной среды рост экономики невозможен. Цель работы - обоснование необходимости и возможности формирования регулируемой отраслевой инновационной среды в рамках современной рыночной экономики в Российской Федерации, в том числе с использованием опыта отраслевого управления, реализованного в Советском Союзе. В ходе исследования использовались такие общенаучные и специальные методы познания, как анализ и синтез, сравнение, дедуктивный метод, индуктивный метод, моделирование. Исследование охватывает как советский временной период, так и современный период развития теории инновационных сред. Теоретическую базу исследования составили научные труды зарубежных и отечественных ученых. В ходе исследования проанализировано более 30 источников, 20 из которых указаны в списке литературы. В работе исследованы теоретические положения и практический опыт формирования саморегулируемой и регулируемой отраслевой инновационной среды. Предложена классификация экономических сред, рассмотрено взаимодействие саморегулируемой и регулируемой отраслевых инновационных сред с субъектом хозяйствования. Проведено сравнение результатов взаимодействия отраслевой инновационной среды и предприятий отрасли в рыночной и командно-административной экономике советского типа. Установлено, что в ходе развития саморегулируемая инновационная среда приобретает черты чистой монополии и фактически становится средой, регулируемой наиболее сильным производителем отрасли, что сближает её с регулируемой. Однако у регулируемой среды есть ряд преимуществ, связанных с формированием комплексной стратегии развития отрасли, возможностью государственной поддержки и т. д. В заключение предложено в условиях реализации в Российской Федерации управления ключевыми отраслями промышленности посредством государственных корпораций более полно использовать опыт Советского Союза по формированию отраслевой инновационной среды, в том числе формирование отраслевой инновационной инфраструктуры и институтов.

Цель статьи - выявление особенностей и тенденций инвестиционной активности в муниципалитетах Свердловской области в условиях санкций. Автором предложена классификация муниципалитетов Свердловской области по двум показателям: динамике частных инвестиций на душу населения в реальном выражении и инвестиций из муниципального бюджета в реальном выражении за период с 2014 по 2023 г. В ходе исследования муниципалитеты региона были разделены на четыре группы. К первой были отнесены муниципалитеты, где в рассматриваемом периоде наблюдался рост как частных инвестиций в основной капитал, так и инвестиций из муниципального бюджета. Во вторую группу были отнесены муниципалитеты, где положительная динамика инвестиций из муниципального бюджета сочеталась с негативной динамикой частных инвестиций. В третью группу были отнесены территории, где в рассматриваемом периоде наблюдалось одновременно снижение частных инвестиций в основной капитал и снижение инвестиций из муниципального бюджета. В четвертую группу попали муниципалитеты с положительной динамикой инвестиций в основной капитал на душу населения и негативной динамикой инвестиций из муниципального бюджета. Сделан вывод, что в рассматриваемом периоде большинство муниципалитетов Свердловской области испытывали проблемы в инвестиционной сфере. Только небольшому числу муниципалитетов удалось значительно нарастить как частные, так и бюджетные инвестиции. При этом у большей части муниципалитетов выявлен значительный дисбаланс инвестиционной активности с превалированием или частных, или бюджетных инвестиций. Данная ситуация требует, с одной стороны, активизации работы органов власти по привлечению частных инвестиций на территории, а с другой, поддержки роста частных инвестиций бюджетными инвестициями в объекты социальной и транспортной инфраструктуры. Статья подготовлена в соответствии с государственным заданием для Института экономики Уральского отделения Российской академии наук на 2024-2026 гг.

В настоящее время региональные органы власти особенное внимание уделяют роли регионального бюджетного планирования, которая заключается в способности планирования на мезоуровне связывать федеральный и муниципальный уровни государственной системы. Благодаря такой способности региональное бюджетное планирование формирует в национальной системе бюджетного планирования необходимую прочность, благодаря связке различных уровней бюджетной системы, а также придает гибкость благодаря обеспечению обмена информацией между уровнями. При этом возможность решения ряда региональных задач с использованием программно-целевого бюджетирования позволяет в рамках регионального бюджетного планирования повысить эффективность использования бюджетных средств и обеспечить прозрачность в их расходовании. Целью работы является проведение анализа реализации государственных программ регионального бюджета на примере Приморского края. Авторы в процессе исследования применили сравнительный и графический методы, позволяющие провести анализ программно-целевого бюджетирования региона. В рамках поставленной цели в научной работе авторы проанализировали расходы бюджета Приморского края в разрезе реализуемых государственных программ за 2021-2025 гг., выявили их динамику, а также дали оценку профициту и дефициту регионального бюджета. Проведенное исследование выявило негативные и положительные тенденции бюджетного планирования в регионе. Проведенный анализ поможет региональным органам власти объективно оценивать эффективность расходования бюджетных средств.

Целью исследования является оценка потребительских свойств линейно протяжённых участков дороги с учётом фактического коэффициента её прочности по международному показателю методами машинного обучения. Предметом исследования является интенсивность транспорта на линейно протяжённом участке автомобильной дороги и состояние его дорожного покрытия. Объектом исследования является участок дороги М-1 «Беларусь», 86-й километр, за временной промежуток с 2014 по 2024 год. Для достижения цели выбраны алгоритмы машинного обучения (линейная регрессия, градиентный бустинг, случайный лес и нейронные сети на основе длительной кратковременной памяти своего рода динамического языка программирования Python в средах разработки от Microsoft (Visual Studio Code) и Google (Colaboratory) в режиме Jupyter Notebook. Построена модель машинного обучения, посредством которой произведена оценка потребительских свойств участка дороги М-1 «Беларусь», 86-й километр, и его потребительских свойств с учётом фактического коэффициента прочности по международному показателю, а также даны рекомендации по планированию мероприятий по поддержанию и ремонту дорожного покрытия этого участка дороги. Построение подобных моделей машинного обучения и их реализация для линейно протяженных участков дорог позволит прогнозировать интенсивность транспортного потока и, как следствие, решать основные задачи содержания дороги - оптимизировать время и средства при планировании и реализации мероприятий на этапе эксплуатации объектов транспортной инфраструктуры, учитывать возможные риски потери качества состояния дороги при её обновлении и проектировании новых элементов.

В современных условиях высока значимость отечественных компаний, в которых так нуждается государство на данный момент. Компании заинтересованы оптимизировать свои затраты, от которых зависит получение максимальной прибыли, любыми возможными способами и методами. Таким образом, актуальность выбранной темы заключается в том, что все организации заинтересованы оптимизировать затраты, потому что они оказывают колоссальное влияние на получение максимальной прибыли. Целью работы является усовершенствование бизнес-процесса путем оптимизации затрат компании. При исследовании вопросов по оптимизации бизнес-процесса использовались общенаучные методы, такие как системный анализ, исторический и логический методы познания. Исследование основано также на требовании конкретности и полноты познания, единства анализа и синтеза, с использованием таких методов, как дедукция, обобщение, наблюдение, моделирование. Рассматриваются основные бизнес-процессы, связанные с бухгалтерской деятельностью в области учета основных средств. Выявлена проблема в области автоматизированного учета основных средств и запасных частей, связанная с процессом модернизации. Авторами предлагается усовершенствовать бизнес-процесс модернизации основных средств, в связи с чем данный бизнес-процесс будет полностью автоматизированным, что обеспечит оприходование изъятых из основного средства запасных частей в бизнес-процессе. Значимость результатов проведенного исследования заключается в том, что реализация предложений приведет к оптимизации бизнес-процесса, в результате чего произойдет существенная минимизация затрат рабочего времени сотрудников и, соответственно, денежных расходов, повысятся эффективность и производительность компании.

В данной статье раскрываются особенности финансовых отношений банков с депозиторами (вкладчиками), являющимися основными стейкхолдерами, формирующими ресурсную базу кредитных организаций. Рост значения денежных вложений депозитных стейкхолдеров в банковский бизнес обусловил выбор темы исследования, актуальность которого подчеркивается процессами изменения динамики и структуры депозитных портфелей отечественных банков. Целью проведения исследования является анализ динамики и структуры депозитных вложений физических и юридических лиц в период роста ключевой ставки Банка России (2023-2024 гг.), определение изменений характера депозитных отношений, поиск путей их совершенствования. В проведении анализа использовались статистические данные банка России, характеризующие показатели работы кредитных организаций. В процессе исследования применялись методы анализа, синтеза, сравнения, описания, классификации. В исследуемый период отмечается трансформация отношений сберегателей денежных средств с банками в социальный институт депозитных стейкхолдеров-инвесторов. Это обуславливает необходимость изменения депозитной политики банков с развитием человекоцентричного и стейкхолдерского подходов в отношении к рассматриваемым субъектам депозитного рынка. Для развития института депозитных стейкхолдеров предлагается ряд мер организационного и правового характера, направленных на увеличение объемов и повышение качества депозитных портфелей отечественных банков. Обосновывается необходимость и возможность создания механизма трансформации сбережений депозитных стейкхолдеров в долгосрочные инвестиции путем регулирования структуры депозитов Банком России, что позволит увеличить базу «длинных денег» для удовлетворения потребностей отечественной экономики, особенно ее реального сектора.

Проблема распределения финансовых ресурсов предприятия является актуальной для хозяйствующих субъектов, так как отсутствие финансовых ресурсов не только на активную инвестиционную деятельность, но и на ведение хозяйственной деятельности подтверждается отрицательной величиной рабочего капитала на предприятиях. Цель исследования - разработать оптимальную модель планирования распределения финансовых ресурсов предприятия. Методологической базой исследования послужило представление процесса распределения финансовых ресурсов предприятия в виде входящих и исходящих денежных потоков и декомпозиция проектов, которая позволила выделить три вида проектов. При разработке модели распределения финансовых ресурсов предприятия были учтены три фактора: ограниченные ресурсы предприятия должны быть распределены таким образом, чтобы размер прибыли был максимальным; финансирование имеющихся альтернативных проектов не должно представлять угрозу для ликвидности предприятия; осуществление и реализация проектов должны быть ограничены приемлемым уровнем финансовой зависимости от внешних источников финансирования. Авторы провели формализацию процесса по входящим и исходящим денежным потокам, что представляет собой перебор комбинаций представленных проектов и выбор наилучшего с точки зрения максимизации прибыли при соблюдении поставленных ограничений. Разработанную модель авторы относят к классу имитационных. Предложенная модель распределения финансовых ресурсов между проектами предприятия позволяет спрогнозировать направления движения финансовых ресурсов, обеспечивающих максимизацию прибыли предприятия.

В России добывается почти треть всех натуральных алмазов в мире, по этой причине роль РФ для мирового рынка этого драгоценного камня огромна. Введение ограничений в отношении российских алмазов обуславливает изменения как для российской алмазной промышленности, так и для мирового алмазного рынка. Цель исследования состоит в формировании математической модели, описывающей влияние санкций в отношении России на стоимость алмазов на мировом рынке. Исследование базируется на опубликованных в рецензируемых журналах публикациях и статистических данных, в нем применены методы анализа текущего состояния мирового рынка алмазов и математическое моделирование. Анализ статистических сведений Кимберлийского союза демонстрирует ведущую роль России на мировом рынке как поставщика алмазов, а изучение взглядов экспертов на введение ограничений в отношении реализации этого драгоценного камня компаниями из РФ показывает, что санкции повлекут за собой негативные изменения на мировом рынке алмазов и приведут к росту цен на драгоценные камни. В таких условиях возникает необходимость в разработке инструментов для анализа и прогнозирования динамики цен на алмазы. Одним из таких инструментов является математическая модель, которая позволяет оценить влияние различных факторов, включая объемы добычи, экспортные ограничения и уровень санкций, на мировые цены. Теоретическая значимость такой модели состоит в ее способности обосновать и количественно оценить влияние санкций на мировые цены на алмазы через трансформацию объемов предложения, а практическая - в ее применимости для конструирования прогнозов на алмазном рынке и управления рисками на нем.

В современных условиях цифровые инновации способствуют рациональной интеграции услуг традиционных финансовых институтов и широкого использования доступных и надежных цифровых технологий в системе оказания финансовых услуг. Целью работы является исследование влияния цифровых инноваций на финансовые услуги, выявление рисков, возможностей и тенденций развития в контексте эффективного функционирования финансовой системы. На основе системного подхода проводится изучение влияния цифровых инноваций на качество и доступность финансовых услуг. В работе выделены этапы развития цифровых финансов. Сделан акцент на том, что цифровые финансы включают в себя широкий спектр услуг и продуктов. Дана характеристика основных технологий в трансформации финансовых услуг: искусственный интеллект, большие данные и блокчейн. Раскрывается влияние цифровых инноваций на приемлемость финансовых услуг, включающих: улучшение качества обслуживания потребителей; рациональную организацию процессов; снижение времени обработки операций; снижение рисков; обеспечение прозрачности проводимых операций; снижение операционных издержек; повышение доступности финансовых услуг. На основе проведенного анализа обозначены основные тенденции развития цифровой экономики в финансовой сфере: рост электронных платежей; широкое распространение онлайн-банкинга и финансовых платформ; развитие финансовых технологий (финтех); улучшение финансовой аналитики. Комплексный подход позволяет всесторонне оценить текущие и потенциальные изменения в финансовом секторе под воздействием цифровых инноваций.

В научной статье излагаются актуальные вопросы функционирования системы государственного финансового контроля в разных странах, их специфика и назначение. Цель публикации заключается в формировании субъектно-объектной схемы финансирования государственных программ на основе исследования научно-теоретических подходов к государственному финансовому контролю. Программа исследования включила в себя дискуссионный подход к организации систем финансового контроля в зарубежных странах, отражающих функциональную специфику органов финансового контроля на разных уровнях управления. Одним из ключевых аспектов работы является взаимодействие результативности/эффективности при финансировании государственных программ с ответственными исполнителями и участниками государственных программ в части оценки эффективности бюджетных расходов. Результаты исследования позволяют утверждать, что научно-теоретические положения государственного финансового контроля в Российской Федерации должны обеспечивать эффективность использования бюджетных средств и интегрально оценивать достигнутые результаты. Это важно для успешной реализации национальных проектов, программ и стратегических инициатив, а также для обеспечения благополучия и комфортной жизни граждан. В заключительной части статьи подчеркивается взаимосвязь понятий государственного и муниципального финансового контроля в единой системе контрольной деятельности, направленная на субъектно-объектную схему финансирования государственных программ и оценки эффективности бюджетных расходов.

Теневая экономика представляет собой серьёзную угрозу для финансовой безопасности, подрывая основы правовой системы, снижая темпы экономического роста и создавая социальную напряжённость в государстве. В статье рассматривается актуальная проблема борьбы с теневой экономикой и возможность уменьшения связанных с ней угроз, возникающих на фоне стремительного развития цифровых технологий, для укрепления финансовой безопасности Российской Федерации. Цель данного исследования заключается в детальном изучении масштабов теневого сектора, а также в анализе способов применения цифровых технологий для минимизации угроз в этой сфере. В статье проведён анализ состояния экономической сферы на предмет влияния размера теневого оборота на устойчивость развития отечественной экономики, зарубежного опыта в области противодействия развитию теневой экономики; выделены успешные практики различных стран, рассмотрены факторы, способствующие росту теневого оборота, а также предложен ряд стратегий и инструментов, направленных на минимизацию угроз теневой экономики. Авторами сделан вывод о том, что расширение практики применения цифровых технологий предоставляет множество возможностей в борьбе с теневой экономикой, что, в свою очередь, способствует повышению уровня финансовой безопасности страны.

В статье рассматривается роль России в потоках китайских прямых иностранных инвестиций в контексте стратегической инициативы «Один пояс и один путь» по состоянию на 2023 г. Показаны значительная роль России в совокупном валовом внутреннем продукте стран и территорий - участниц стратегической инициативы «Один пояс и один путь» и высокая роль российского направления в китайском товарном экспорте и товарном импорте. В свою очередь, роль России как реципиента китайских исходящих прямых иностранных инвестиций значительно уступает значимости российской экономики как торгового партнера Китая, однако высокий уровень политических отношений и значительные торговые потоки между двумя странами, а также перспективы снижения санкционного давления стран коллективного Запада на экономику России позволяют предполагать, что в среднесрочной и долгосрочной перспективе роль России как реципиента китайских исходящих прямых иностранных инвестиций значительно возрастет. Также в статье рассматриваются проекты в сфере создания и развития транспортной инфраструктуры, в том числе проект строительства канала «Евразия» - прямого шлюзованного воднотранспортного соединения Каспийского моря и Азово-Черноморского бассейна, к которому проявляет значительный интерес китайская сторона.

Предметом исследования является оценка влияния межбанковского кредитования, кредитования физических лиц и организаций на прибыль коммерческих банков в условиях нестабильности экономической ситуации. Цель исследования - повышение точности прогнозов прибыли коммерческих банков в рамках эконометрических моделей для панельных данных за счет учета структурных изменений в экономике, связанных с введением беспрецедентных санкций против Российской Федерации. Для достижения указанной цели была построена эконометрическая модель с фиксированными эффектами, включающая фиктивные переменные двух типов: фиктивные переменные, меняющиеся во времени, и фиктивные переменные, не меняющиеся во времени. В рамках эконометрических моделей для панельных данных оценена зависимость прибыли коммерческих банков от объемов кредитования физических лиц, организаций и межбанковских кредитов. В результате формального тестирования модель с фиксированными эффектами показала лучшую согласованность с панельными данными. Для повышения качества модели с фиксированными эффектами была построена ее расширенная модификация в форме двунаправленной модели с фиктивной переменной, учитывающей влияние беспрецедентных санкций, введенных против Российской Федерации западными странами. Известная проблема неидентифицируемости параметров при таких переменных решена при помощи метода Трёгера, позволяющего не только оценивать параметры при постоянной во времени фиктивной переменной, но и повысить точность оценок всех параметров расширенной модели с фиксированными эффектами. Результаты исследования могут применяться банковскими аналитиками для объяснения уровня прибыли банка в зависимости от объемов выданных кредитов. Анализ результатов исследования показал, что экономическая нестабильность может оказывать существенное влияние на ее прогностические способности, поэтому в условиях пандемии, санкционного давления при моделировании зависимости прибыли банков от объемов кредитования физических лиц, организаций и межбанковского кредитования, необходимо учитывать структурные изменения при помощи специальных эконометрических инструментов.

Цели статьи - количественный и качественный анализ состояния субъектов малого и среднего бизнеса в Российской Федерации, определение степени выполнения поставленных Президентом РФ задач в части развития предпринимательства, в том числе оценка эффективности комплекса проведенных мероприятий и мер поддержки малого и среднего предпринимательства в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». Для достижения означенных целей и определения необходимых показателей были применены методы обработки статистических данных из открытых источников, анализа и синтеза информации, сравнения и обобщения. В статье проведен анализ современного состояния малого и среднего предпринимательства в Российской Федерации в условиях макроэкономической нестабильности. Оценена динамика изменений основных ключевых показателей развития предприятий малого и среднего бизнеса за период с 2019 по 2024 годы, исследованы факторы, которые оказали наибольшее влияние на полученные результаты. Подчеркивается, что развитие и стабильность малого и среднего предпринимательства являются неотъемлемой частью развития экономики страны; во время экономических и политических кризисов предприятия малого и среднего бизнеса оказываются самыми уязвимыми, по этой причине не удалось в полной мере добиться заявленных значений реализации нацпроекта. Исследована роль государства, проведенных мер и мероприятий поддержки субъектов малого и среднего предпринимательства в текущих условиях экономической нестабильности.

Цель исследования - обоснование использования технологии смарт-контрактов в сфере децентрализованных финансов как инновационного инструмента, позволяющего минимизировать трансакционные издержки, и выявление проблем, возникающих в процессе использования смарт-контрактов. Использование технологии блокчейн, выступающей базой смарт-контрактов, представляет новую альтернативу традиционным финансовым системам, предлагая инновационные подходы к осуществлению финансовых операций. Данная проблематика актуализируется в связи с возрастающим интересом к развитию децентрализованных финансов и инструментов DeFi. В связи с этим необходимо изучить процесс использования и платформы, на которых проводятся сделки по смарт-контрактам. Гипотеза заключается в том, что внедрение смарт-контрактов приводит к статистически значимому снижению транзакционных издержек по сравнению с традиционными финансовыми системами. Для проверки гипотезы сравнительный анализ транзакционных издержек был проведен с использованием следующих децентрализованных финансовых сервисов, а именно: децентрализованная криптовалютная платформа (Aave), протокол для расчета процентных ставок в соответствии со спросом и предложением (Compound), децентрализованный протокол для торговли криптовалютами (децентрализованная биржа) (Uniswap), цифровая валюта, обеспеченная фиатными деньгами (USDC), и криптовалюта со стабильной ценой/стейблокоин (DAI). При написании статьи авторы использовали методы сравнения, количественного, системного и структурного анализа. На основе использования методологии количественного анализа сделана попытка сопоставить условия предоставления кредита в случае использования смарт- и обычных контрактов. В процессе исследования выявлены потенциальные риски, присущие смарт-контрактам, включая уязвимость кибербезопасности, отсутствие адекватных механизмов разрешения споров и сопутствующие проблемы, связанные с независимым аудитом кода смарт-контракта. В результате авторы пришли к выводу о том, что использование смарт-контрактов позволит снизить расходы, исключив посредников, оптимизировать скорость выполнения операций. Это обуславливает необходимость дальнейшего изучения экономической эффективности технологий смарт-контрактов.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- ИД АКАДЕМИЯ ЕСТЕСТВОЗНАНИЯ

- Регион

- Россия, Пенза

- Почтовый адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- Юр. адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- ФИО

- Бизенков Кирилл Александрович (ДИРЕКТОР)

- E-mail адрес

- edition@rae.ru

- Контактный телефон

- +7 (841) 2304108

- Сайт

- https://rae.ru/ru